広島の遺産分割・遺言・相続税は、遺産相続に強い私たち弁護士・税理士・FP(広島市中区)にお任せください。専門家が相続の問題に共同して対応します。

弁護士(山本総合法律事務所) :広島市中区大手町2-8-1-7階

税理士(山本直輝税理士事務所):広島市中区国泰寺町1-5-31-3階

電話受付時間

(平日)10:00〜18:00

夜間・休日対応可(要予約)

初回ご相談は45分無料

082-546-0800

暦年贈与とは|基礎控除110万円と2024年改正のポイント

相続税対策には

①生前贈与

②生命保険の活用

③養子により法定相続人を増やす

④非課税財産の活用

⑤賃貸用建物を建設する

⑥小規模宅地の適用を受ける

などが挙げられます。

以下では、生前贈与のうち暦年贈与による相続税対策について、ご説明いたします。

生前贈与による相続税対策

生前に財産の一部を贈与(生前贈与)することによって、遺産を減らし、相続税対策をすることができます。

ただし、生前贈与した場合には、贈与税がかかる場合があります。贈与税額は、贈与額に応じて税率が高くなります(累進課税)。そのため、節税効果が最大となるよう、適切に生前贈与の額を決める必要があります。

生前贈与と税の仕組みについて

生前贈与と税の仕組みについて

生前贈与とは、生きているうち(生前)に、自分の意思どおりに、財産を譲る(贈与する)契約です。贈与を受けた方(受贈者)には、贈与税が課されます。

贈与税額の計算式は、次のとおりです。

(「贈与財産」-「基礎控除額 110万円」)×「贈与税率」-「控除額」

「贈与財産」は、1年分(1月1日から12月31日まで)を合計したものです。

「贈与税率」は、直系尊属(父母や祖父母など)から贈与を受けた場合と、それ以外の方から贈与を受けた場合とで、税率が異なりますので、ご注意ください。

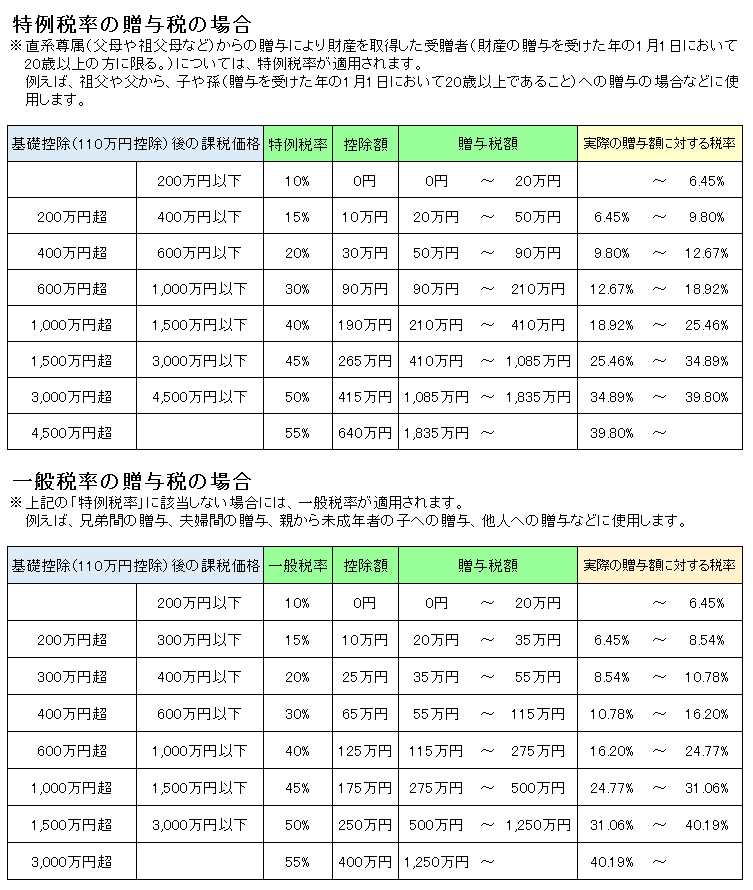

下記の表は、贈与税の早見表です。一番左の列に記載された金額は、贈与財産から基礎控除額110万円を差し引いた額です。

ここで重要なのは、一番右の列の「実際の贈与額に対する税率」です。これは、(基礎控除を差し引く前の)贈与額に対する、贈与税額の割合です。

(例)310万円を贈与した場合

贈与税は

(310万円-110万円)×10%-0=20万円

です。

310万円の贈与に対し、贈与税は20万円であるため、実際の贈与額に対する贈与税の割合は

20万円÷310万円=6.45%

となります。

相続税対策として、適切な贈与額を考える際には、この「実際の贈与額に対する税率」が、相続税の税率と比べて低いかどうかを基準にします。

なお、贈与額が110万円以下であれば、贈与税は課税されませんので、無税で財産を移転させることができます。

その生前贈与は、税務署が認めてくれる?

生前贈与は、非常に効果的な相続税対策です。

しかし、せっかく生前贈与をしたと思っていても、税務署がそれを生前贈与として認めないケースがあります。

税務署に生前贈与を認めてもらうためには、贈与の事実を客観的に明確にする必要があります。

贈与の事実を明確にするポイントは、次の4つです。

①贈与契約書を作成する(贈与者と受贈者の贈与の意思表示が明確になります)

②入金は通帳を通して行い、記録が残るようにする

③申告が必要な受贈者は、贈与を受けた年の翌年2月1日から3月15日の間に、贈与税の申告と納税を行う(申告をするために、あえて基礎控除額を超えた贈与をすることもあります。)

④贈与を受けた金銭等を、受贈者の意思で、保管、使用する

仮に、税務署が生前贈与と認めなかった場合には、贈与の事実がなかったことになります。その場合、贈与した財産は遺産として取り扱われ、相続税が課税されます。こうした事態が生じないよう、前述のとおり、贈与の事実を明確にすることが大切です。

また、有効に契約をするためには、お互いに「意思能力」が必要となります。そのため、認知症を患っておられる場合には、贈与ができないこともありますので、注意が必要です。

贈与財産の相続財産への加算(相続で遺産を取得した方に贈与した場合)

令和6年1月1日施行の法改正により、相続で遺産を取得した方について、被相続人からその相続開始前7年以内に暦年課税による贈与(暦年贈与)を受けた財産がある場合には、その財産は相続財産に持ち戻しされることになりました(法改正前は、相続開始前3年以内でした)。ただし、加算対象期間は、下記の表のとおり段階的に延長します。

すなわち、相続税は、「相続財産+過去7年以内に贈与された財産」に対し課せられます。

ただし、この改正法が適用される贈与は、令和6年1月1日以降に行われたものに限られます。それ以前の贈与については、相続開始前3年以内の贈与に限り、相続財産に足し戻されます。

(※)相続時精算課税制度(後述)を選択して、年110万円の基礎控除以下の贈与を受けた場合には、このような相続財産の足し戻しはありません。

具体的な加算対象期間は、次の表のとおりです。

被相続人の相続開始日 | 加算対象期間 |

| ~令和8年12月31日 | 相続開始前3年以内(死亡日からさかのぼって |

| 令和9年1月1日~令和12年12月31日 | 令和6年1月1日から死亡日までの間 |

| 令和13年1月1日~ | 相続開始前7年以内(死亡日からさかのぼって 7年前の日から死亡の日までの間) |

なお、贈与の際に既に贈与税を支払っている場合、その後に相続が開始すると、納税した贈与税額は相続税を納税したものとみなされますので、二重に支払う必要はありません。ただし、課税される相続税額よりも多額の贈与税を支払っていたとしても、多く支払った贈与税が還付されることはありません。

こうした税制度を踏まえると、生前贈与による相続税対策は、早い段階から行うことが効果的です。

子の配偶者や孫への贈与による節税

被相続人が相続人に対し、財産を生前贈与をしていた場合、前述のとおり、その財産には相続税が課せられます。

では、相続人でない子の配偶者や孫に贈与した場合には、どうなるでしょうか。

子の配偶者や孫のように、相続権のない人に対して行われた贈与については、原則として、贈与財産が相続財産に加算されることはありません。すなわち、孫や子どもの配偶者へ贈与した財産には、相続税は課税されません。したがって、そうした相続権のない人への贈与は、効果的な相続税対策になります。(ただし、受贈者が遺言により遺贈を受けた場合は、例外的に相続財産に加算されます。)

また、孫に贈与した場合には、財産の移転を一世代(子の世代)を飛ばすことができるため、相続税が自分の相続の際と子の相続の際の2回にわたり課税されるのを回避できるメリットがあります。

相続時精算課税制度との選択適用について

暦年贈与は、次にご説明する相続時精算課税制度と選択制になっている部分があり、どちらが有利かはご家庭の資産状況によって異なります。私たち広島の弁護士・税理士が、それぞれのご事情に応じた最適な生前贈与の方法をご提案いたしますので、お気軽にご相談ください。

────────────────

※本文中の金額・要件は執筆時点の制度に基づいています。公開前に最新の制度内容をご確認ください。

無料相談のご予約・お問い合わせはこちら

弁護士・税理士・FPへの無料相談はこちらからお申込みください

初回ご相談は45分無料

082-546-0800

山本直輝税理士事務所につながりますので、「相続のホームページを見た」とお伝えください。

※法律問題のみのご相談の方は、山本総合法律事務所(082-544-1117)にお電話ください。

受付時間:(平日)9:00〜18:00

夜間・休日対応可(要事前予約)

相続に強い専門家が、相続税対策・遺産分割・遺言などの相続問題に共同対応

082-546-0800

(平日)10:00~18:00

相談料:平日初回45分無料

山本直輝税理士事務所につながります。「相続のホームページを見ました」とお伝えください。

※法律問題のみご相談の方は、山本総合法律事務所(082-544-1117)にお電話ください。

広島の弁護士と税理士による相続相談

山本総合法律事務所

広電「袋町」電停目の前

アストラムライン「本通駅」徒歩3分

広島バスセンター徒歩7分

広島市中区大手町2-8-1大手町スクエア7階(山本総合法律事務所HPはこちら)

082-544-1117