広島の遺産分割・遺言・相続税は、相続に強い私たち弁護士・税理士・FP(広島市中区)にお任せください。専門家が相続問題に共同して対応します。

弁護士(山本総合法律事務所) :広島市中区大手町2-8-1-7階

税理士(山本直輝税理士事務所):広島市中区国泰寺町1-5-31-3階

電話受付時間

(平日)9:00〜18:00

夜間・休日対応可(要予約)

初回ご相談は45分無料

082-546-0800

生前の相続税対策 生前贈与

相続税対策には

①生前贈与

②生命保険の活用

③養子により法定相続人を増やす

④非課税財産の活用

⑤賃貸用建物を建設する

⑥小規模宅地の適用を受ける

などが挙げられます。

以下では、生前贈与による相続税対策について、ご説明いたします。

生前贈与による相続税対策

生前に財産の一部を贈与(生前贈与)することによって、遺産を減らし、相続税対策をすることができます。

ただし、生前贈与した場合には、贈与税がかかる場合があります。贈与税額は、贈与額に応じて税率が高くなります(累進課税)。そのため、節税効果が最大となるよう、適切に生前贈与の額を決める必要があります。

生前贈与と税の仕組みについて

生前贈与と税の仕組みについて

生前贈与とは、生きているうち(生前)に、自分の意思どおりに、財産を譲る(贈与する)契約です。贈与を受けた方(受贈者)には、贈与税が課されます。

贈与税額の計算式は、次のとおりです。

(「贈与財産」-「基礎控除額 110万円」)×「贈与税率」-「控除額」

「贈与財産」は、1年分(1月1日から12月31日まで)を合計したものです。

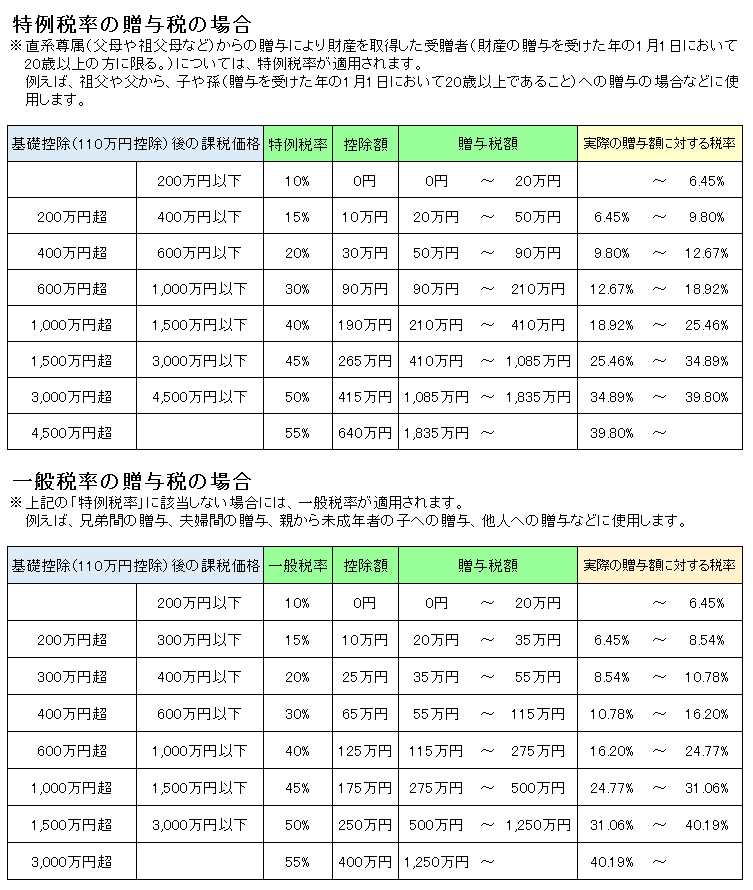

「贈与税率」は、直系尊属(父母や祖父母など)から贈与を受けた場合と、それ以外の方から贈与を受けた場合とで、税率が異なりますので、ご注意ください。

下記の表は、贈与税の早見表です。一番左の列に記載された金額は、贈与財産から基礎控除額110万円を差し引いた額です。

ここで重要なのは、一番右の列の「実際の贈与額に対する税率」です。これは、(基礎控除を差し引く前の)贈与額に対する、贈与税額の割合です。

(例)310万円を贈与した場合

贈与税は

(310万円-110万円)×10%-0=20万円

です。

310万円の贈与に対し、贈与税は20万円であるため、実際の贈与額に対する贈与税の割合は

20万円÷310万円=6.45%

となります。

相続税対策として、適切な贈与額を考える際には、この「実際の贈与額に対する税率」が、相続税の税率と比べて低いかどうかを基準にします。

なお、贈与額が110万円以下であれば、贈与税は課税されませんので、無税で財産を移転させることができます。

その生前贈与は、税務署が認めてくれる?

生前贈与は、非常に効果的な相続税対策です。

しかし、せっかく生前贈与をしたと思っていても、税務署がそれを生前贈与として認めないケースがあります。

税務署に生前贈与を認めてもらうためには、贈与の事実を客観的に明確にする必要があります。

贈与の事実を明確にするポイントは、次の4つです。

①贈与契約書を作成する(贈与者と受贈者の贈与の意思表示が明確になります)

②入金は通帳を通して行い、記録が残るようにする

③申告が必要な受贈者は、贈与を受けた年の翌年2月1日から3月15日の間に、贈与税の申告と納税を行う(申告をするために、あえて基礎控除額を超えた贈与をすることもあります。)

④贈与を受けた金銭等を、受贈者の意思で、保管、使用する

仮に、税務署が生前贈与と認めなかった場合には、贈与の事実がなかったことになります。その場合、贈与した財産は遺産として取り扱われ、相続税が課税されます。こうした事態が生じないよう、前述のとおり、贈与の事実を明確にすることが大切です。

また、有効に契約をするためには、お互いに「意思能力」が必要となります。そのため、認知症を患っておられる場合には、贈与ができないこともありますので、注意が必要です。

贈与財産の相続財産への加算(相続人に贈与した場合)

相続で遺産を取得した方について、被相続人からその相続開始前3年以内に贈与を受けた財産がある場合、その財産には、贈与税ではなく、相続税がかかります。

すなわち、相続税は、「相続財産+過去3年以内に贈与された財産」に対し課せられます。

(なお、既に贈与税を支払っている場合、その支払い分は相続税として支払ったとみなされますので、二重に支払う必要はありません。しかし相続税よりも多く贈与税を支払ったとしても、多く支払った贈与税は還付されませんので、ご注意ください。)

そのため、過去3年以内の財産の贈与分は、節税とはなりません。

生前贈与による相続税対策は、早い段階から行うことが効果的です。

孫や子どもの配偶者への贈与も効果的です

被相続人が相続人に対し、相続開始前3年以内に財産を贈与をしていた場合、上記のとおり、その財産には相続税が課せられます。では、相続人でない孫や子どもの配偶者に贈与したらどうなるでしょうか。

孫や子どもの配偶者のように、相続権のない人に対して行われた贈与については、原則として、贈与財産が相続財産に加算されることはありません。すなわち、孫や子どもの配偶者へ贈与した財産には、相続税はかかりません。したがって、相続の時期が近づいていると思われるときは、相続権のない人に財産を贈与すれば、効果的な相続税対策になります。(ただし、受贈者が遺言により遺贈を受けた場合は、例外的に相続財産に加算されます。)

また、孫に贈与した場合には、財産の移転を一世代飛ばすことができるため、相続税が二重にかかるのを回避することができます。すなわち、祖父母から孫に財産が贈与されると、その分、父母から孫への相続の際に相続税がかからないため、節税となります。

相続時精算課税について

相続時精算課税とは、60歳以上の父母や祖父母から、20歳以上の推定相続人である子や孫に対し、財産を贈与した場合に選択できる贈与税の制度です。相続時精算課税を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日までの間に、贈与税の申告書を提出する必要があります。

この相続時精算課税を選択すると、複数年にわたって贈与をしても、その金額が2,500万円に達するまでは、贈与税が課されません。また、2,500万円を超えた場合には、超えた分に対して、一律20%の税率で贈与税が課されます。

その後、贈与者が死亡した場合、相続時精算課税により贈与された財産は、相続財産に足し戻されることとなります。つまり、相続時精算課税により贈与された財産は、相続財産として相続税が課税されることになります。但し、既に納めた贈与税がある場合には、その分が相続税額から差し引かれます。

この相続時精算課税は、どういった場合に選択すれば良いのでしょうか。メリットとデメリットは次のとおりです。

- メリット

①2,500万円までの贈与については贈与税がかからず、2,500万円を超えた分に対しても一律20%の贈与税しかかからないため、一度に多額の財産を贈与できる。

→子や孫に対し、早期に多額の財産を移転することができます

②収益物件の贈与は、相続税対策・納税資金対策になる可能性がある。

→収益物件を被相続人が所有していた場合、その収益物件の収入は、通常であれば被相続人の相続財産となります。しかし、相続時精算課税制度を利用して、子や孫に生前に収益物件を移転しておけば、移転後の収益は相続財産とはなりませんので、その分相続税が減ることになります。また、収益物件を譲り受けた者は、収益を相続税の納税資金に充てることができますので、納税資金対策にもなります。

③将来値上がりする財産を贈与すれば、相続税対策になる。

→相続時精算課税により贈与された財産は、前述のとおり相続財産に足し戻され、相続税が課せられます。この相続財産への足し戻しは、その財産を贈与をした時点の価値で足し戻しされます。したがって、財産を価値が低い時に贈与をしておけば、仮にその後財産の価値が上昇したとしても、相続財産に足し戻す財産は低い価値で評価することになりますので、財産価値が上昇した分の相続税を節税することができます。

- デメリット

①一度選択したら、暦年贈与(通常の贈与税制度)に戻れない

→一度相続時精算課税制度を選択して届出をすると、その後撤回することができません。つまり、通常の贈与税制度(暦年贈与)を選択できなくなります。

ただし、相続時精算課税制度は、贈与する人と財産をもらう人の組み合わせで決まるため、別の贈与者からの贈与については、暦年贈与が適用されます。

②申告の手間が増える

→相続時精算課税制度を選択すると、贈与をした場合には、贈与額の大小にかかわらず、その年の分の贈与税の申告が必要となります。これに対し、通常の贈与(暦年贈与)であれば、110万円の基礎控除以下であれば申告の必要がありません。

③将来税制改正があった場合には、不利になる可能性もある

→仮に、現時点で相続税を試算したところ相続税がかからず、相続時精算課税制度を選択したとしましょう。その後、税制改正により相続税がかかるようになった場合、相続時精算課税制度を選択していると、贈与した財産は相続財産に足し戻されるため、相続税を納めなければならなくなります。これに対し、相続時精算課税を選択していなければ、通常の贈与をしても、その分に原則として相続税は課されません。

④不動産を贈与した際の登録免許税が、相続した際の登録免許税よりも高い。

→不動産の所有権が移転されると、登記を行い登録免許税を支払うこととなります。相続と贈与とでは登録免許税の税率が異なります。相続の場合は1000分の4に対し贈与の場合は1000分の20ですので、贈与の場合のほうが登録免許税が多く課されます。

相続時精算課税の最も大きな問題点は、デメリット①(相続時精算課税を一度選択すると、暦年贈与に戻すことができないこと)です。メリットとデメリットをしっかりと検討して、選択するかどうかを慎重に判断する必要があります。

20年以上連れ添った夫婦には優遇があります

婚姻期間が20年以上の夫婦については、夫婦間で居住用不動産の贈与(又は居住用不動産を取得するための金銭の贈与)が行われた場合、特例により贈与税の「配偶者控除」という優遇制度があります。この配偶者控除額は最高で2000万円です。贈与税の基礎控除110万円とあわせると、最高2110万円まで、贈与税がかかることなく、贈与することができます。

この配偶者控除は、同じ配偶者からの贈与については、一生に一度しか認められませんので、注意が必要です。

また、「居住」の要件としては、贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産、または、贈与を受けた資金で取得した居住用不動産に、贈与を受けた者が現実に住んでおり、その後も住み続ける見込みであることが必要です。

つまり、贈与を受けた年の翌年3月15日には対象の居住用不動産に住んでいる必要があります。したがって、その時までに確実に居住できるよう、贈与をする時期を慎重に決めなければなりません。

この配偶者控除の適用を受けるためには、贈与税の申告が必要です。

- 配偶者控除のポイント

- 婚姻期間が20年以上の夫婦であること

- 贈与財産が、居住用不動産 又は 居住用不動産の購入資金

- 同じ配偶者からの贈与については、一生に一度だけ認められる

- 贈与を受けた人が、贈与を受けた年の3月15日までに実際に住み、その後も引き続き住む見込みであること

- 贈与税の申告をすること

子や孫が家を建てるときに資金援助すると、節税になります

自宅を取得する際、父母や祖父母などから金銭の贈与を受けることもあります。

このように、父母や祖父母などの直系尊属から、住宅取得等の資金の贈与を受けた場合には、特例により、一定の金額については贈与税が課されません。

この特例の適用を受けるための要件は、次のとおりです。

①直系尊属(父母や祖父母など)からの贈与であること

②贈与を受ける者がその年の1月1日において、20歳以上であること

③贈与を受ける者の、贈与を受けた年の合計所得金額が2000万円以下であること

(受贈者が、その贈与を受けた年に、不動産を売却した場合には、合計所得金額が2000万円を超える場合があるため注意が必要です。)

④住宅購入のために金銭の贈与を受け、実際その金銭を住宅の取得資金に充てていること

⑤贈与の翌年3月15日までに住宅の引渡しを受け、同日までに居住していること、または、居住することが確実であると見込まれていること

(例えば、建物完成までに時間がかかり、頭金を贈与した年の翌年3月15日までに建物が完成しなかった場合には、その頭金の贈与には特例の適用がありません。贈与の時期はとても重要になりますので、十分注意してください。)

⑥建物の登記簿面積が、50㎡以上240㎡以下であること

⑦中古住宅の場合は建物の築年数が、マンション等耐火建築物なら25年、木造等耐火建築物以外なら20年以内であること。ただし、この年数を超えても、一定の場合には適用があります。

⑧不動産の取得新築等の相手が親などの特殊関係者でないこと

⑨過去の一定の期間において、この制度を利用していないこと

⑩贈与の翌年の2月1日から3月15日までに贈与税の申告を行っていること

住宅取得等資金の非課税の限度額は、以下のとおりです。贈与税の基礎控除110万円も合わせて使えますので、相続税対策としては大きな効果があります。

※住宅取得資金等の贈与の非課税限度額は、住宅用家屋の取得等に係る契約の締結期間や住宅用家屋の種類によって異なります。

障害をお持ちのお子様に行う将来の生活安定のための贈与には優遇があります

特定障害者の方の生活費などに充てるために、一定の信託契約に基づいて特定障害者の方を受益者とする財産の信託があったときは、その信託受益権の価額のうち、特別障害者である特定障害者の方については6000万円まで、特別障害者以外の特定障害者の方については3000万円まで、贈与税がかかりません。

特定障害者に対する贈与税の非課税をまとめると下記の通りです。

| 特別障害者(身体障害1.2級 精神障害1級 その他) | 6000万 |

| 特別障害者以外の障害者のうち精神に障害がある方 | 3000万 |

この非課税の適用を受けるためには、障がい者非課税信託申告書を、信託会社を通じて所轄税務署長に提出する必要があります。

無料相談のご予約・お問い合わせはこちら

弁護士・税理士・FPへの無料相談はこちらからお申込みください

初回ご相談は45分無料

082-546-0800

山本直輝税理士事務所につながりますので、「相続のホームページを見た」とお伝えください。

※法律問題のみのご相談の方は、山本総合法律事務所(082-544-1117)にお電話ください。

受付時間:(平日)9:00〜18:00

夜間・休日対応可(要事前予約)

相続に強い専門家が、相続税対策・遺産分割・遺言などの相続問題に共同対応

082-546-0800

(平日)9:00~18:00

相談料:平日初回45分無料

山本直輝税理士事務所につながります。「相続のホームページを見ました」とお伝えください。

※法律問題のみご相談の方は、山本総合法律事務所(082-544-1117)にお電話ください。

広島の弁護士と税理士による相続相談

山本総合法律事務所

広電「袋町」電停目の前

アストラムライン「本通駅」徒歩3分

広島バスセンター徒歩7分

広島市中区大手町2-8-1大手町スクエア7階(山本総合法律事務所HPはこちら)

082-544-1117